OBJETIVO

Con la introducción de la Ley N° 31380, se delega en el Poder Ejecutivo la facultad de legislar en materia tributaria, fiscal, financiera y de reactivación económica a fin de contribuir al cierre de brechas sociales, siendo así las cosas, el Poder Legislativo facultó al Poder Ejecutivo la facultad de legislar, entre otros, en materia tributaria, siendo entre ellas el regular el procedimiento de atribución de la condición de Sujeto Sin Capacidad Operativa (SSCO) con el fin de establecer efectos respecto de los comprobantes de pago y documentos complementarios a estos, del pago del Impuesto General a las Ventas (IGV), del crédito fiscal u otros derechos o beneficios derivados del IGV, de la deducción como gasto o costo, y de solicitar la libre disposición de los montos depositados en las cuentas del SPOT; así como regular el procedimiento de atribución de la condición de los SSCO, el mecanismo de publicidad de la condición, el procedimiento para resolver las impugnaciones que ello pudiera generar y las impugnaciones por deuda que se determine en virtud de haberse asignado la condición de SSCO, garantizando los derechos de los contribuyentes En esencia, se trata de un tema que no debemos dejar pasar dado el grado de importancia que tiene.

TEMARIO

- Regulación del procedimiento de atribución de la condición de sujeto sin capacidad operativa – SSCO.

- Causales para la atribución de la condición de Sujeto Sin

Capacidad Operativa SSCO. - Escenarios alusivos al Sujeto sin Capacidad Operativa –

SSCO. - Pronunciamiento emitido por el tribunal fiscal en concordancia con las causales para la atribución del – SSCO.

- ¿Cómo se comunica el inicio del procedimiento de calificación de sujeto sin capacidad operativa?

- ¿Existe la posibilidad de efectuar la impugnación de la resolución que atribuye la condición de SSCO?

- ¿En qué momento queda firme la resolución que atribuye la condición de SSCO?

- Publicación de la condición del Sujeto Sin Capacidad Operativa – SSCO.

- ¿Qué sucede con los CP o los DC emitidos por el SSCO hasta el día de la publicación de la SUNAT?

- Casos prácticos alusivos al tema.

- Otros temas afines de sumo interés.

OBJETIVO

Tras la introducción del Decreto Legislativo Nº 1527, referido a las modificaciones en la Ley del Impuesto a la Renta, en lo concerniente a la forma de justificación y determinación de los incrementos patrimoniales ante SUNAT, y tras la reciente modificación del reglamento de la Ley del impuesto a la Renta respecto a las nuevas condiciones para acreditar el incremento patrimonial, tratándose de préstamos de dinero, y sumado a que la Administración Tributaria viene notificando una serie de actos inductivos a los contribuyentes con sospecha del antes citado incremento, tal es el caso de, las esquelas de citación, a fin de que el sujeto notificado efectúe el descargo correspondiente, considerando para ello la forma, condiciones y el plazo establecido. En esencia, se analizarán los métodos que utiliza SUNAT para presumir Incremento Patrimonial No Justificado – IPNJ con la finalidad de brindar las herramientas para justificar el patrimonio con el que se cuenta, los cambios recientes y temas afines de sumo interés. En esencia, se trata de un tema que no debemos dejar pasar dado el grado de importancia que tiene.

TEMARIO

- ¿Cómo se produce el IPNJ?

- ¿Cómo lo detecta la SUNAT?

- Regulación anterior y regulación actual. Casos alusivos con

enfoque teórico-práctico. - Recientes modificaciones al reglamento de la Ley del Impuesto a la Renta.

- Consideraciones a tomar en cuenta frente a los préstamos de dinero. Acciones a tomar en consideración de parte de las partes contractuales (el mutuante / el mutuatario).

- Criterios Jurisprudenciales emitidos por el Tribunal Fiscal.

- Pronunciamientos emitidos por SUNAT a través de sus informes.

- Caso Integral práctico de las acciones inductivas: Esquela

de citación frente al Incremento Patrimonial no Justificado. Descargo en atención al acto inductivo. - Otros aspectos de suma relevancia.

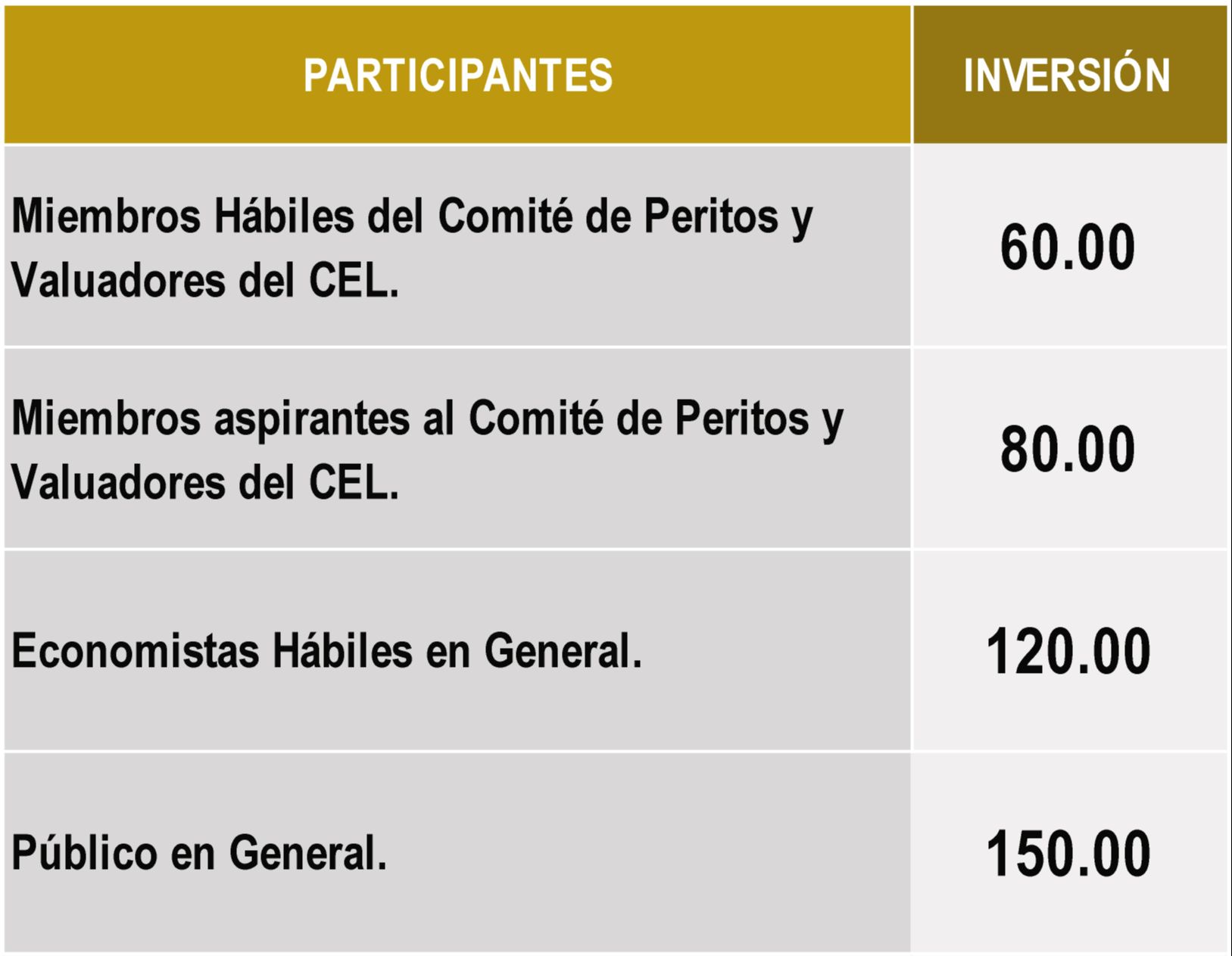

INVERSIÓN

CUENTA AHORROS

N° 193-73964393-0-05

CCI: N° 00219317396439300512

Comité de Peritos y Valuadores del CEL: Cuenta de Ahorros

Mancomunada a nombre de: Juan Reyes-Carlos Loayza

Si tienes consultas has click en el botón WhatsApp y nuestro equipo se contactará contigo

DOCENTE

C.P.C.C. Carmela de Jesús Macurí Mendoza

- Gerente General de Consultoría Macurí & Asociados.

- Estudios de “Maestría con mención en Auditoría Operativa” y “Maestría en Tributación”.

- Estudios de “Doctorado en Contabilidad”.

- Estudios de “Auditoría Financiera reconocido por el Colegio de Contadores Públicos de Lima.

- Estudios de “Peritaje Contable” reconocido por el Colegio de Contadores Públicos del Callao.

- Presidenta del Comité Técnico de Tributación del Colegio de Contadores Públicos del Callao (2020-2021).

- Expositora en temas de índole tributario, contable y laboral en Universidades y Colegios de Contadores Públicos a nivel nacional.