OBJETIVO GENERAL

Actualizar los conocimientos en el área de modelos actuariales y formar profesionales con conocimientos profundos en el área de pensiones, seguros de vida y no vida, con capacidad de dirigir y gestionar empresas y entidades reguladoras asociadas a la industria de seguros.

PÚBLICO OBJETIVO

Funcionarios, Especialistas y personal administrativo de las empresas y entidades reguladoras asociadas a la industria de seguros. Gerentes, Especialistas y otros que requieran para su labor capacitación en cubrir exposición a algún riesgo usando contratos de seguros.

OBJETIVO ESPECÍFICO

Lograr un correcto entendimiento de los modelos actuariales que rigen en el mercado. Entender los conceptos y aplicaciones de las pensiones de seguros de vida y no vida que rigen en la actualidad. Comprender el protagonismo fundamental que tienen los modelos actuariales en el mercado y en la economía de un país.

CERTIFICADO

Certificado del acreditado por el Decano del CEL y el presidente del CEBANFICEL que deja constancia que el participante aprueba el curso por Noventa (90) horas académicas. Se entregará el Certificado al participante habiéndose cancelado al 100% del importe del curso.

METODOLOGÍA

Este curso tiene como objetivo desarrollar una teoría autocontenida sobre seguros de vida y no vida, y comprenderá 90 horas lectivas de acuerdo a los estándares solicitados de 90 horas en las convocatorias laborales del sector público. Se desarrollará en 9 módulos con evaluación en cada uno de estos, que incluirá horas de prácticas. La nota mínima para aprobar es de trece (13).

ESTRUCTURA DEL CURSO

MÓDULO 1: Introducción a la matemática actuarial. (12 horas)

MÓDULO 2: Análisis de mortalidad. (12 horas)

MÓDULO 3: Seguros de vida y jubilaciones. (9 horas)

MÓDULO 4: Pagos en tiempo continuo. (9 horas)

MÓDULO 5: Modelo estocástico: supervivencia y tiempo de falla. (9 horas)

MÓDULO 6: Modelo estocástico de seguros y pensiones. (9 horas)

MÓDULO 7: Seguros de no vida: Tarifación. (9 horas)

MÓDULO 8: Modelo de riesgo individual anual. (9 horas)

MÓDULO 9: Modelo de riesgo colectivo anual. (12 horas)

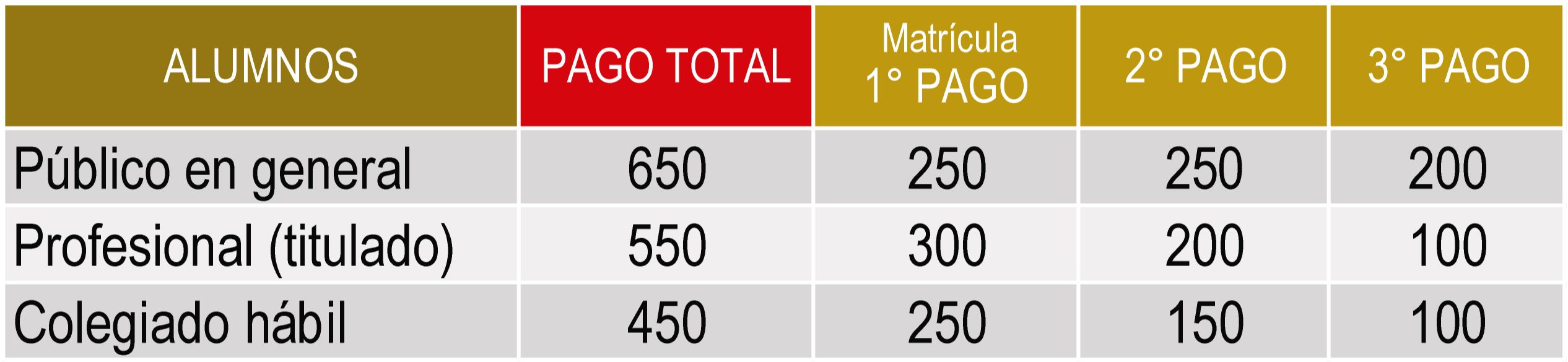

INVERSIÓN

CUENTA AHORROS BCP

N° 193-73739921-0-66

CCI: N° 002-193-173739921066-11

Cuenta de Ahorros

Mancomunada a nombre de: Julio Moreno-Eric Aldana

Si tienes consultas has click en el botón WhatsApp y nuestro equipo se contactará contigo

DOCENTE

Ph.D. JOSÉ J CERDA-HERNÁNDEZ

profesor investigador del Instituto de Investigación de la Facultad de Ingeniería Económica y Estadística de la Universidad Nacional de Ingeniería. Es Ph.D. en Estadística por la Universidad de Sao Paulo, Máster en Matemática Aplicada por el Instituto de Matemática y Ciencias Afines de la Universidad Nacional de Ingeniería y licenciado en Matemática por la Universidad Nacional de Ingeniería. También ha realizado postdoctorado en la Universidad de Sao Paulo, Universidad de Campinas y Oregon State University. Actualmente es profesor investigador acreditado por Concytec; consultor en análisis estadístico de datos, en el área de modelamiento econométrico y data Science, y asesor en ciencia y tecnología aplicado a la industria.

Econ. MÁXIMO CESAR PATIÑO FERNANDEZ

Especialista en Estudios Matemático Actuariales, Estadísticos, Financieros, Proyectos de Inversión y planes estratégicos. El profesional cuenta con una amplia experiencia en entidades públicas y privadas, en entidades financieras y de seguros, cooperativas de ahorro y crédito, en auditorias financieras y de gestión, en la formulación de planes financieros y de seguros, planes estratégicos, en la formulación y evaluación de proyectos de inversión, así como en la docencia universitaria.